・ドルコスト平均法って本当に効果あるの?

・シミュレーションでどうなるのか知りたい

・今みたいに株価が高い時でも始めていい?

👉 ドルコスト平均法は「長期なら有効」

👉 短期では効果が薄く、放置できる人だけが勝つ

- ドルコスト平均法のシミュレーション結果

- 利益が出る仕組みと条件

- 失敗しない使い方

- 電気主任技術者(三種)

- 第一種電気工事士 / 第二種電気工事士

- 家電の電気代を実測して検証

- 修理・掃除・節約を実体験ベースで解説

ドルコスト平均法は本当に有効なのか?

ネットでは「意味ない」「損する」という意見も多く、迷う人が増えています。

そこで今回は

👉 実際の株価を使ったシミュレーション

👉 毎月1万円×2年間の結果

をもとに、リアルに検証します。

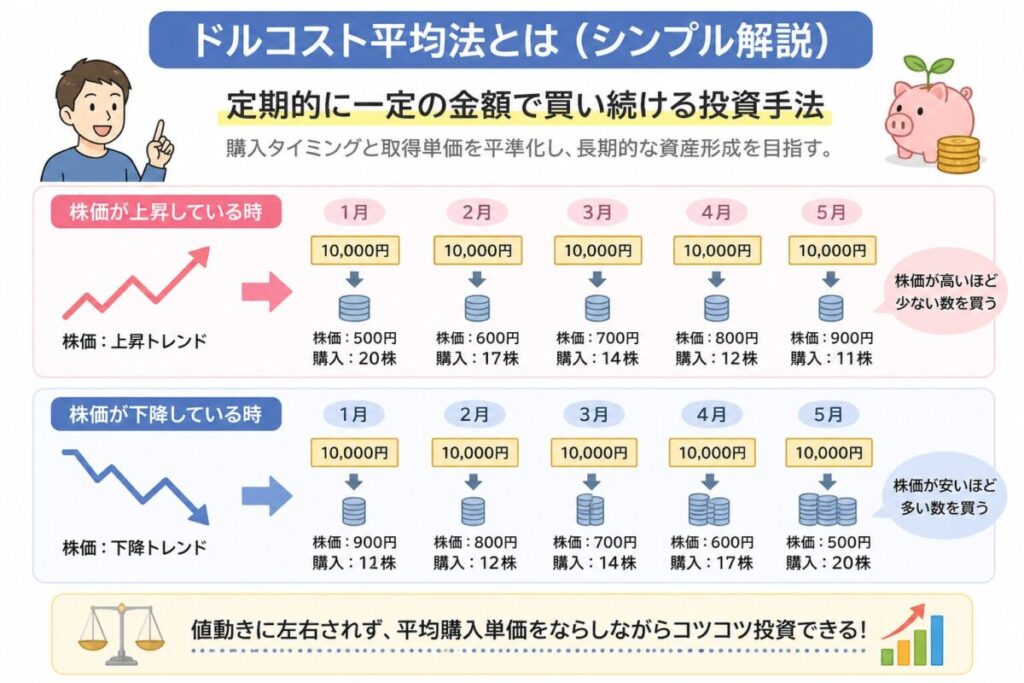

ドルコスト平均法とは(シンプル解説)

株や投資信託を、一定の金額で定期的に買い続ける事。

購入タイミングと取得単価を平準化し、長期的な資産形成を目指す投資手法。

一定の金額で、買うので

株価が上昇している時は、少し買い。

株価が下降している時は、多く買う。

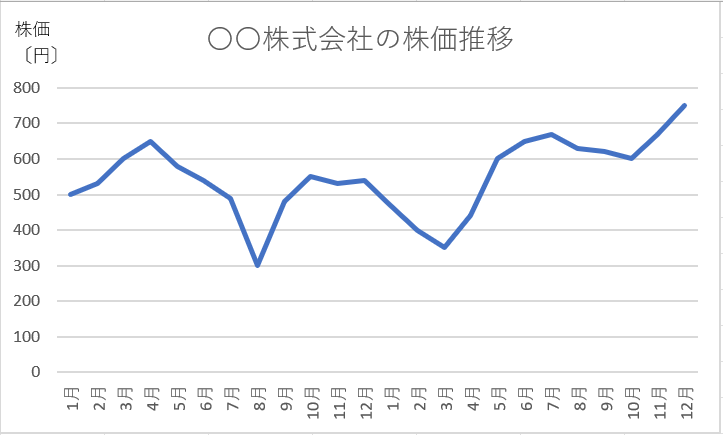

今回のシミュレーション条件

一定の金額で定期的に買い続ける。

シュミレーションする条件は以下の通り、

- 毎月:1万円

- 期間:2年間

- 合計:24万円

- スタート時の株価 1株当たり500円

- 最低株価 300円まで下落

- 最高株価 750円まで上昇

証券会社のHPで積立設定をするだけでできます👇

シミュレーション結果

こうやってグラフを見ると、大きく見てほぼ横ばい。最後は上昇していますが、そんなに期待できないグラフに見えます。

このグラフを表にしてみました👇

| 月 | 投資額(円) | 株価(円) | 購入株数 | 積算株数 | 累計投資額 | 平均取得株価 |

|---|---|---|---|---|---|---|

| 1月 | 10,000 | 500 | 20 | 20 | 10,000 | 500.0 |

| 2月 | 10,000 | 530 | 19 | 39 | 20,000 | 514.6 |

| 3月 | 10,000 | 600 | 17 | 56 | 30,000 | 540.2 |

| 4月 | 10,000 | 650 | 15 | 71 | 40,000 | 564.0 |

| 5月 | 10,000 | 580 | 17 | 88 | 50,000 | 567.1 |

| 6月 | 10,000 | 540 | 19 | 107 | 60,000 | 562.4 |

| 7月 | 10,000 | 490 | 20 | 127 | 70,000 | 550.8 |

| 8月 | 10,000 | 300 | 33 | 160 | 80,000 | 498.7 |

| 9月 | 10,000 | 480 | 21 | 181 | 90,000 | 496.5 |

| 10月 | 10,000 | 550 | 18 | 199 | 100,000 | 501.4 |

| 11月 | 10,000 | 530 | 19 | 218 | 110,000 | 503.9 |

| 12月 | 10,000 | 540 | 19 | 237 | 120,000 | 506.7 |

| 1月 | 10,000 | 470 | 21 | 258 | 130,000 | 503.7 |

| 2月 | 10,000 | 400 | 25 | 283 | 140,000 | 494.5 |

| 3月 | 10,000 | 350 | 29 | 312 | 150,000 | 481.3 |

| 4月 | 10,000 | 440 | 23 | 334 | 160,000 | 478.5 |

| 5月 | 10,000 | 600 | 17 | 351 | 170,000 | 484.2 |

| 6月 | 10,000 | 650 | 15 | 366 | 180,000 | 491.2 |

| 7月 | 10,000 | 670 | 15 | 381 | 190,000 | 498.2 |

| 8月 | 10,000 | 630 | 16 | 397 | 200,000 | 503.5 |

| 9月 | 10,000 | 620 | 16 | 413 | 210,000 | 508.0 |

| 10月 | 10,000 | 600 | 17 | 430 | 220,000 | 511.6 |

| 11月 | 10,000 | 670 | 15 | 445 | 230,000 | 516.9 |

| 12月 | 10,000 | 750 | 13 | 458 | 240,000 | 523.7 |

まず表にはないが

『取得単価』⇒1株をいくらの値段で購入したのかという事。

『平均取得単価』⇒取得単価を毎月積算しているのが一番右の列の平均取得単価になる。

- 累計株数は、2年間で458株

- 平均取得単価:約523円

- 最終株価:750円

この12月に積立終了後に、積み立てた株を全て売却したとすると、

(現状株価 750円 − 平均取得単価 523.7円)× 取得株数 458円 = 103,645円

👉 利益:約10万円

👉 手元に残る資金:約34万円(10+24万)

👉 年間利益率:14.7%

時は金なり、今すぐ積み立てを始めよう👇

なぜ利益が出たのか

✔ 下落時に多く買えた

👉 300円で33株も購入し、平均取得単価を50円以上下げる事ができた。

✔ 高値の影響を抑えた

👉 平均523円に収まる

一番高い株価750円の時に13株しか購入していないから

シミュレーションから分かること

✔ タイミングは不要

👉 いつ始めてもOK!

基本的に株価が高い時であろうと、低い時でもタイミングは関係ない。

✔ 長期が前提

👉 短期ではほぼ意味なし

長期で平均値をならすので、短期投資にするとならす時間がない。

長期にするからこそタイミングも関係なくなると言える。

✔ 放置が最強

👉 判断すると失敗しやすい

積立は、忘れてしまう事が一番、証券口座で自動的に積み立てる様にセットしておいて放置しておくと、気づいたら増えている。

よくある勘違い

❌ 今は高いから待つ

👉 タイミングは読めない

タイミングを読んでいるうちに、儲けるチャンスがなくなります。

❌ 毎日積立の方がいい

👉 月1回で十分

シュミレーションしてみましたが、月1万円を1度するのと、1日1回300円するとのは、効果は一緒。

一括投資と比較してみる

①投資を始めた1月に株価500円で24万円分を一括で買う。

240,000円 ÷ 500円 = 480株買えた。

②2年後の12月に750円で売ると

480株 × 750円 = 360,000円になる

投資金額が24万円だったので

360,000円 ー 240,000円 = 120,000円儲かる

ドルコスト平均法なら+103,645円、一括投資なら+120,000円となるので、この場合は一括投資の方が儲けた事になります。

ただお勧めは、ドルコスト平均法です。なぜなら買うタイミングを考えずに済むからです。

売るタイミングは、現在値より平均取得単価が低ければいつでも売ればプラスになります。

対して、一括投資の買うタイミングは決め難いのです。すごいエネルギーを使います。

積立を設定していれば勝手に買ってくれるので簡単で継続が簡単にできます。

結局どうすればいい?

👉 今すぐ積立スタートでOK

- 月1回

- 無理のない金額

- 長期放置

👉 平均価格がならされる仕組み

ゆるおじ的には、ドルコスト平均法で買う事は以下の特徴があると理解している。

・一発逆転的に資産を増やす事はできない。

・数年間続ければ、上昇はうなぎのぼりに上昇しやすい。

・知名度、規模がそこそこ以上にある銘柄は、高確率で資産が増える

資金を増やして、小金持ちになりましょう。

まだ不安がある時は、このマンガ本で概要を知ろう👇