車は現金一括で買うのが一番お得。そして、できれば借金はしたくない。そう思っていませんか?

確かに、金利がかからず、精神的にも安心できる方法です。しかし、もう一つの考え方があります。

「手元にお金を残す」という選択です

ローンを使えば、支払いを分散できるだけでなく、手元に資金を残すことができます。

そしてそのお金をどう使うかで、将来の差が生まれます。

この記事では、

・現金一括

・半分ローン

・フルローン

この3つの買い方を比較し、5年後の違いを分かりやすく解説します。

まずは下取りの査定をしよう👇

🧠 結論:迷ったらこの3つで考える

車の買い方に正解はありませんが、考え方はシンプルです。

👉 安心したい人

→ 現金一括購

👉 バランスを取りたい人

→ 半分ローン+半分現金支払い

👉 お金を増やしたい人

→ フルローン+投資

買い方によってシュミレーションをします

🧠 シミュレーション条件(300万円で統一)

今回の比較は、以下の条件で行います。

- 車価格:300万円

- 手元資金:300万円

- ローン金利:年2%

- 期間:5年

- 投資利回り:年7%

👉 なお本記事では、

👉 手元に残したお金はS&P500に投資する前提で計算しています。

(※S&P500の30年間平均年利7%を採用しています。)

(※ローン金利は、ネットで調べた金利を採用しています)

投資を始めるなら、まずは証券会社選びをしよう👇

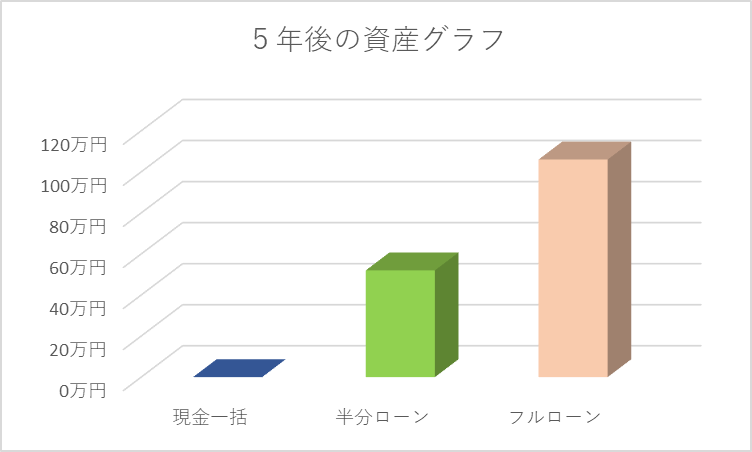

🧠 現金一括|一番シンプルで安心

300万円をそのまま支払う方法です。

✔ メリット

- 金利ゼロ

- 借金なしで安心

- 管理が楽

❌ デメリット

- 手元資金がなくなる

- 投資に回す資金がない

確実だが、資産は増えない選択

🧠 半分ローン|一番バランスがいい

150万円を現金、150万円をローンにする方法です。

この場合、残した150万円をS&P500で運用します。

✔ メリット

- 金利負担を抑えられる

- 投資と安全性のバランスが取れる

- リスク分散できる

❌ デメリット

中途半端に感じる人もいる

👉 5年後:+約52万円

迷ったらこれが無難

🧠 フルローン|資産を増やす選択

車はローンで購入し、手元の300万円をすべてS&P500に投資します

✔ メリット

- お金を最大効率で働かせられる

- 資産が増える可能性が高い

❌ デメリット

- 投資の値動きリスク

- 金利負担

👉 5年後:+約106万円

「2%で借りて7%で増やす」戦略

投資を始める準備だけでも始めよう👇

🧠 なぜお金持ちはローンを使うのか

金持ちは借金をしているのではありません。

お金を働かせるために借りています

今回の例

- 借入:2%

- 投資:7%

👉 差:+5%

👉 「2%で借りて7%で増やす」

であれば、

差額分だけ資産が増える構造になります

🧠 注意点(必ず読んでください)

このシミュレーションはあくまで前提があります。

- S&P500も短期では下がることがある

- 利回りは保証されていない

- 金利は条件で変わる

投資前提の戦略は、理解して使うことが重要です

🧠 結論まとめ

同じ300万円でも、買い方で結果は変わります。

👉 安心を取るか

👉 増やすことを取るか

車は「何を買うか」より「どう買うか」で差がつきます

🔥 最後に

「車は現金一括が一番お得」

「借金はできればしたくない」

そう考えるのは、とても自然なことです。

しかし今回のシミュレーションから分かるように、

同じ300万円でも「使い方」によって未来は変わります。

👉 ローンは悪ではありません

ローンを使えば手元にお金を残すことができ、

そのお金を運用することで資産を増やせる可能性もあります。

一方で、安心や確実性を重視して現金一括を選ぶのも、立派な選択です。

あなたの価値観で選べばいいのです

最後にもう一度お伝えします。

「あなたの選択は間違っていません。大切なのは、理解して選ぶことです。」

まずは、自分の自動車保険から見直してからでも👇