NISAって最近よく聞くけど、結局なに?

なぜ国がNISAをすすめているの?

NISAは本当にお得?デメリットはないの?

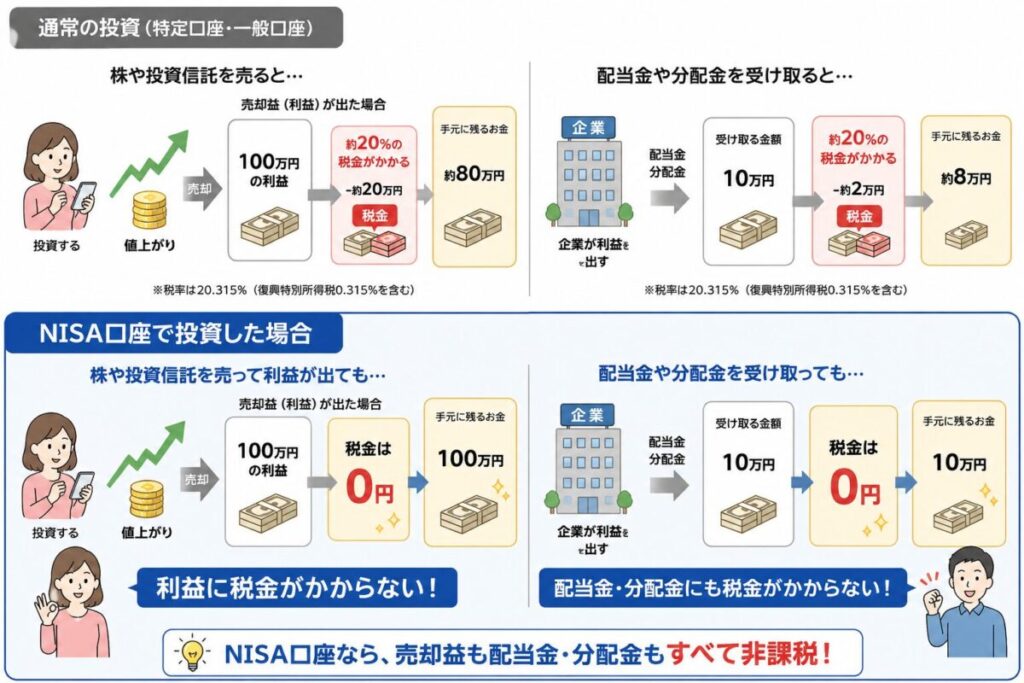

NISAは、投資で増えた利益に税金がかからなくなる制度です。

ただし、NISAは元本保証ではなく、損失が出る可能性もあります。

- NISAとはどんな制度なのか

- なぜ日本政府がNISAを導入したのか

- NISAのメリット・デメリット

- 電気主任技術者(三種)

- 第一種電気工事士 / 第二種電気工事士

- 家電の電気代を実測して検証

- 修理・掃除・節約を実体験ベースで解説

「NISAってよく聞くけど、実際どんな制度なの?」

「国がすすめているけど、怪しくないの?」

そんな疑問を持つ人も多いと思います。

NISAは、投資で得た利益が非課税になる制度です。

イギリスの制度を参考にして作られ、日本でも利用者が増えています。

NISAでは、株や投資信託を運用するので、もちろん元本は補償されないので不安ですよね

この記事では、NISAの仕組みや、なぜ国が導入したのか、メリット・デメリットまで初心者向けにわかりやすく解説します。

【結論】まずはここから👇

楽天証券でNISA口座を開設する(無料)

日本株を始めるなら【DMM 株】!(PR)

NISAとは?

NISAはイギリスのISAが元になっている

イギリスで1999年に始まった、個人投資を推進するための、税制の優遇措置がついた口座や制度の事です。

対象国民の39%がこの制度に参加しています。

NISAは、ISAの日本版として、日本のNをつけた名前になっています。

NISA導入の目的

・家計の安定的な資産形成

・日本経済の成長につなげる

・インフレへの備え

・老後の公的年金だけに頼りすぎないため

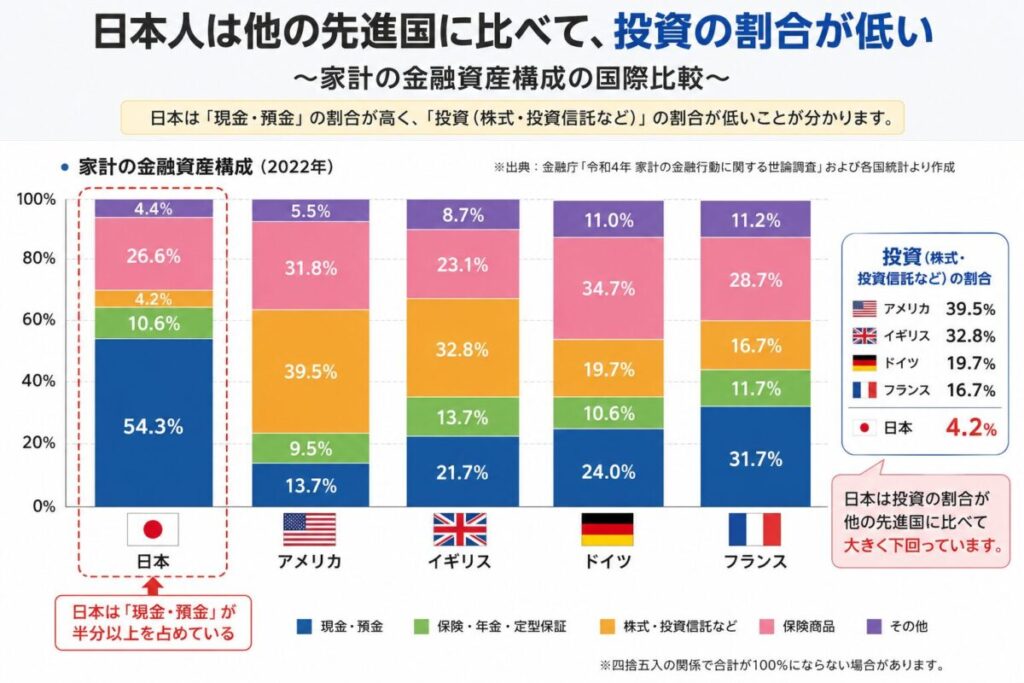

日本では、個人金融資産の多くが現金・預金で保有されています。

しかし、物価上昇が続くと、現金だけではお金の価値が実質的に目減りする可能性があります。

そこで政府は、「貯蓄から投資へ」の流れを進めるため、投資利益が非課税になるNISA制度を導入しました。

NISAは「投資の利益に税金がかからない制度」

『株や投資信託で儲かっても、税金取りませんので投資してくださいよー』

と国が始めた制度です。

投資をマンガで簡単に学べます👇

なぜ日本はNISAを導入したのか?

日本人の金融資産は現金・預金が多い

日本の個人金融資産2200兆円ともいわれ、半分以上が現金・預金を占めています。

主要な先進国は、どうなっているのでしょう。

なぜ日本人は、貯蓄が多く投資は少ないのでしょうか?

原因をランキングしてみました。

【1位】バブル崩壊で「投資が怖い」

1991~1992年にバブルが崩壊し、損をした人が多くいました。

この時代を生きた人が「投資は怖い」やはり「貯金だ!」となりました。

【2位】崩壊後のデフレ時代が長すぎた。

・100円ショップ登場や、ファストフード低価格の競争

・給与が上がらない。それどころか30年前より下がっている。

・商品はすぐ買わなくても、待てば価格が下がるので購入が先送りになる。

こういった状態だったので、国民は物価はほぼ上昇しないのが普通だとすりこまれました。

【3位】昔は銀行に預けているだけで増えた。思い出がある。

戦後から、高度成長~バブル崩壊までは、景気がよかった。

銀行に預けているだけで、金利が7%以上の時があり、子や孫に貯金しなさいと引き継ぎされている

インフレ対策として投資を広げたい

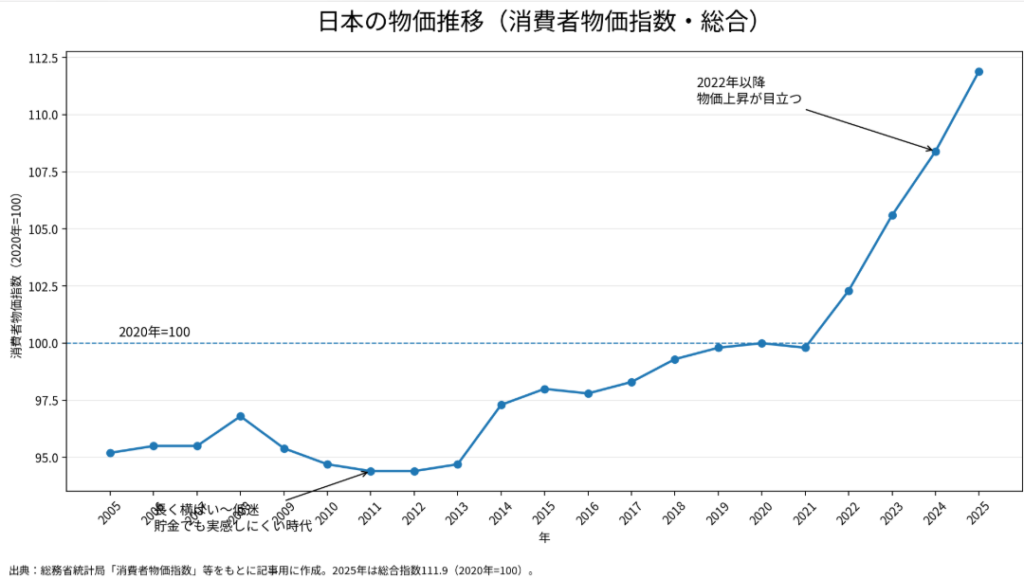

NISAは2014年から始まりました。また、2022年から新NISAとして再スタート。

まさに新NISAのスタートと共に物価も上昇しています。

物価が上昇すると、物の価格も上昇するので「こまるわー」となります。

その原因は、

・おなじ給与をもらっても足りない。

・給与が上がるのは1年1回で間に合わない

・給与上昇が、物価の上昇についていかない。

・貯金の価値も当然下がる。

物価を下げる事は個人の力ではできません。給与は、副業をするか?

すぐに取り組めるのは貯金の価値を高める事だけなのです

貯金の価値を高めて、インフレに対抗!👇

楽天証券でNISA口座を開設する(無料)

松井証券の魅力、無料で口座開設

日本株を始めるなら【DMM 株】スマホ操作簡単

NISAのメリット

NISA口座で得た利益に、税金がかからないのは先ほど説明しました。他にもメリットはあります。

少額から投資できる

NISA制度は、年間投資の上限額は決まっていますが、最低金額は決まっていないので、月100円でもいいのです。(100円以下は見たことないですが)

長期投資と相性が良い

NISA口座の投資上限1800万円までは、

つみたてができるので、何年間でも長期投資ができます。

この得になる制度が始まってから、日本国の対象者1億人のうち2826万人が口座を開いています。

NISAのデメリット

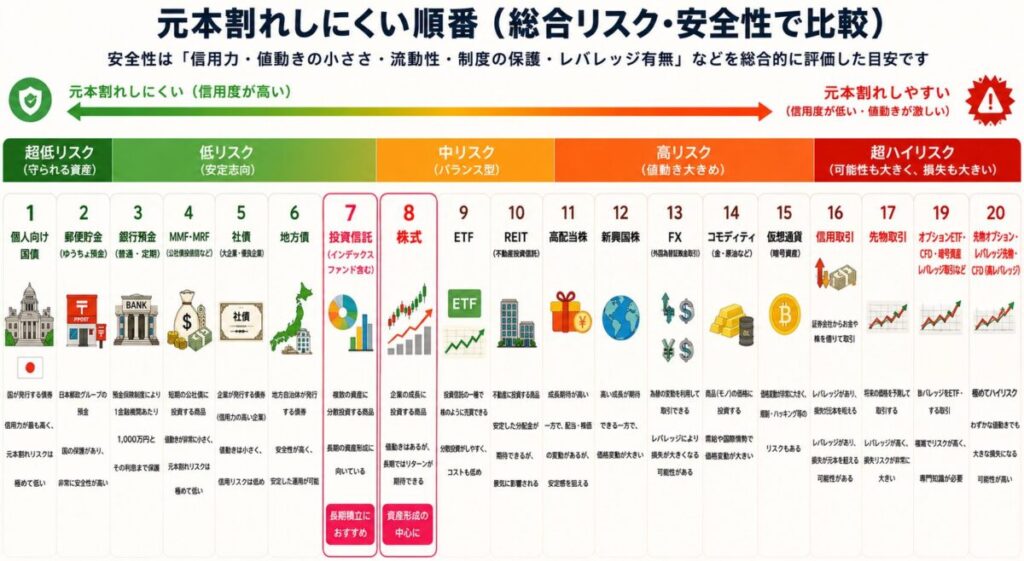

元本保証ではない

NISA自体は、元本保証のあるなしは関係なく、株や投資信託が元本保証がないという事。

そもそも元本保証の金融商品は、世の中に無いと思います。

金融商品取引法や銀行法などで、虚偽説明・誤認表示として違法になる可能性がありますからね。

元本割れしにくい商品を並べてみました。

右に行けばハイリスク・ハイリターンになっていきます。

投資信託や株の安全性は『中程度』少しづつリスクを取らないとインフレに勝てる利益がえられません。

高値づかみの可能性がある

NISAブーム、円安や政権交代から株価が上昇しています。

ここで、株や投資信託を一括購入すると、高い価格で買ってしまいます。

株価が上昇している時は、

一括購入を避けて少額の積立をする事でリスクを薄くできます。

制度変更リスクもある

確かに政府が制度変更してくる可能性はあると思います。

例えば

・税金を取らない予定でしたけど、10%いただきます。

・口座は、1800万円 ⇒ 3000万円まで上げますとか

投資家にとってマイナスな変更があっても、利益が減るだけで、儲けが全くなくなる事はないと思います。

投資する人が減ると政府も困るので、投資家がいなくなるような制度変更はしないと思います。

NISAをしない方がいい人

NISAをしない方がいいと言うよりも、株や投資信託をしない方がいい人

生活ができない人

生活ができない人はしない方がいいです。無理をする必要はありません。

1000円でも100円でも投資はできるので、余裕資金が出来れば回しましょう。

投資の値動きに耐えられない人

投資を数年以上続けると、必ず株価が上昇や下降を繰り返します。

損が出始めるとこれ以上損を出したくないと思い簡単にあきらめて売ってしまう

人は利益を得る事はできません。我慢するか価格を見ない事を意識しましょう。

まとめ

- NISAは投資利益が非課税になる制度

- イギリスISAを参考に作られた

- メリットだけでなくデメリット理解も大切

- 無理のない範囲で長期投資を考えるのがおすすめ

最初始める時はみんな心配 明日やろうは、バカやろう。👇

楽天証券でNISA口座を開設する(無料)

松井証券の魅力、無料で口座開設

日本株を始めるなら【DMM 株】スマホ操作簡単

他の記事も読んでいただければ幸いです👇