証券口座を開こうと思うけど、

特定口座? 源泉徴収あり?

一般口座? どれを選ぶの?

NISAは、投資で増えた利益に税金がかからなくなる制度です。

特定口座(源泉徴収あり)+NISA口座の組み合わせで始めよう!

【結論】まずはここから👇

楽天証券でNISA口座を開設する(無料)

日本株を始めるなら【DMM 株】!(PR)

- 証券口座の種類

- NISA口座の仕組み

- NISAのメリット

- 電気主任技術者(三種)

- 第一種電気工事士 / 第二種電気工事士

- 家電の電気代を実測して検証

- 修理・掃除・節約を実体験ベースで解説

「NISAって最近よく聞くけど、実際どんな制度なの?」

「特定口座?」「一般口座?」結局どれ?

NISAは、投資で得た利益が非課税になる制度です。

イギリスのISA制度を参考にして作られ、日本でも利用者が増えています。

この記事では、口座の種類、NISAの使い方まで初心者向けにわかりやすく解説します。

証券会社の口座の種類

| 一般口座 | 特定口座 (源泉徴収なし) | 特定口座 (源泉徴収あり) | NISA口座 |

|---|---|---|---|

| 確定申告を 自分でする必要がある | 確定申告を 自分でする必要がある | 証券会社が 税金の計算・申告をしてくれる (所得税・住民税) | 税金はなし (1人1口座まで) |

| 初心者には少し難しい | 本人確認・マイナンバー提出 税務署の審査が必要 | ||

証券会社を開く時に決めます。【特定口座の源泉徴収あり】を選択しましょう。

又、初めて証券会社の口座を開設する時は、セットで【NISA口座】を開設する様にうながされますので一緒に開設してしまいましょう。

一般口座

自分で税金計算が必要な口座。初心者には不向き。

特定口座(源泉徴収なし)

税金計算は自分で行う必要あり。中級者向け。

特定口座(源泉徴収あり)

証券会社が税金を自動計算・納税してくれます。

NISA口座の枠を超える投資をしたい時は、この口座を使います。

👉 初心者はこれ一択

初心者は特定口座+NISAがおすすめです

口座開設はこちら(最短5分)

NISA口座

利益に税金がかからない特別な口座。

金額の枠がある。

最終的に、特定口座(源泉徴収あり)とNISA口座の2口座を持つ事になります。

実際取引する中では、株や投資信託を購入する時に、特定口座・NISA口座のどちらで買うのかを選択するだけで、特に意識する必要はありません。

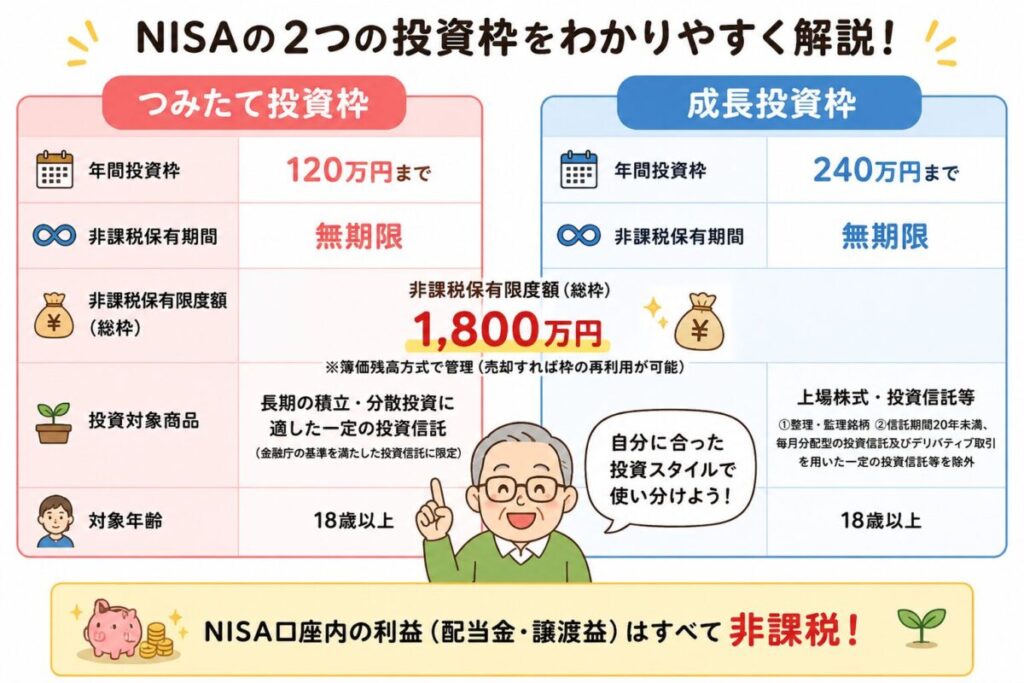

NISA口座の仕組み

NISA口座には、2つの投資枠があります。購入する銘柄によって【つみたて投資用】【成長投資用】で決まっています。株や投資信託を買う時に、選択する事になります。

つみたて投資枠

・年間120万円の積み立てできる。

最大月10万円積み立てできる様に想定されています。もちろん10万円以下でも構いません。

・一生で最大1800万円まで

120万円を15年積み立てられます。別に120万円以下でもいいのです。

・長期投資向け

現段階では、その枠が無くなる事はありません。何年でも使えます。

成長投資枠

・年間240万円まで投資できる。

成長投資枠用の銘柄に、年間240万円まで投資できる。

・最大1200万円まで

最大1800万円の内の1200万円まで、成長投資枠として使える。

・個別株やETFもOK

幅広い商品に対応している。自由度の高い投資が可能。

NISAの最大メリット

配当金が非課税

配当金は、株などを購入した会社からもらえるお金の事です。

特定口座 ⇒ 約20%の税金を納める

NISA口座 ⇒ 税金は0%

売却益も非課税

売却益は、株などを売った時の利益

特定口座 ⇒ 約20%の税金を納める

NISA口座 ⇒ 税金は0%

NISA枠を超えた場合はどうする?

年間投資額が枠を超えた場合は

👉 特定口座(源泉徴収あり)で運用

これが基本戦略です。

よくある勘違い

・NISAだけで投資しないといけない → ❌

・NISAは難しい → ❌

👉 実際は「税金がかからないだけ」のシンプルな制度です

👉どちらも無料で開設できます

楽天証券

松井証券の魅力、まずはお試しください。